ANAカードの限度額は?クレジットカードの限度額を引き上げる方法

「各ANAカードの利用限度額はいくら?」

「ANAカードの利用限度額を上げる方法を知りたい」

ANAカードを使うときには「利用限度額」がいくらなのかが気になりますよね?

ANAカードにも利用限度額は決まっており、マイルを貯めるときには「いくらまでカード払いができるのか?」が、とっても大事!

そして、クレジットカードには利用限度額を上げる方法もあります!

このページでは「ANAカードの利用限度額がいくらか?」「限度額で選ぶなら、どのカードが良いのか?」を紹介すると同時に、限度額を引き上げる方法も解説しますね。

まずはANAカードの利用限度額がいくらかを知ろう

クレジットカードには「利用限度額」というものが決まっています。

利用限度額は、簡単に言えば「カードでいくらまで支払えるか?」という金額のこと。

例えば、利用限度額が50万円のカードだと、51万円のものをカードで買えませんし、カードの支払い額がトータルで50万円を超えてしまうと使えなくなります。(翌月引き落としされれば、また使えるようになりますけどね)

ほぼ、すべてのクレジットカードに限度額は設定されており、ANAカードにも限度額があります。

具体的な各ANAカードの限度額は次の通りです。

| カード名 | 年会費(税込)利用限度額 | |

|---|---|---|

| ANAカード(学生用)JCBカード | 無料 | - |

| ANAカード(学生用)VISAカード | 無料 | 10万円~30万円 |

| ANA JCBカード ZERO | 無料 | - |

| ANA JCBカード(一般) | 2,200円 | - |

| ANA To Me CARD PASMO JCBカード(一般) | 2,200円 | - |

| ANA VISAカード(一般) | 2,200円 | 20万円~100万円 |

| ANA VISA Suicaカード(一般) | 2,200円 | 10万円~80万円 |

| ANA JCB ワイドカード | 7,700円 | - |

| ANA VISA ワイドカード | 7,700円 | 20万円~100万円 |

| ANA JCB ワイド ゴールドカード | 15,400円(税込) | - |

| ANA VISA ワイドゴールドカード | 15,400円(税込) | 70万円~200万円 |

| ANAアメリカン・エキスプレス・カード | 7,700円 | - |

| ANAアメリカン・エキスプレス・ゴールドカード | 34,100円 | - |

| ANAダイナースカード | 29,700円 | 一律の利用制限なし |

このように利用限度額が設定されています。

ちなみにJCBブランドの利用限度額については、同レベルのVISAカードを参考にして考えれば問題ありません。

例えば、ANA JCBカード(一般)の場合は、ANA VISAカード(一般)と同レベルの利用限度額だということですね。

また、ANAアメックスゴールド、ANAダイナースについては、カードブランドの特徴から、他のANAカードよりも高い利用限度額が設定されているか、利用限度額が設定されていない可能性があります。

というのもANAアメックスゴールドやANAダイナースは審査が厳しく、ある程度の安定した収入がなければカードを手に入れることができません。

逆に言えば、「しっかりとした収入があるから、限度額は設定しなくても問題がない(=ちゃんと支払いができる)」という考えから、限度額が決められていないんです。

カードやブランドごとに限度額は違いますので、使うときには自分のカード限度額がいくらなのかを確認したうえで使うようにしてくださいね。

カードの利用限度額は自分で確認できる

ANAカードの利用限度額を確認する方法も伝えておきます。

利用限度額は、最初にカードがお手元に届いたときの資料や、毎月届く「利用明細」に書かれています。

・・・とは言え、その資料がどこにあるかわからなかったり、今すぐに限度額を知りたかったりする方もいますよね?

そのような場合には、各カードのホームページからマイページ(JCBならMyJCB、VISAならマイページ、アメックスならオンライン・サービス)でも調べられます。

マイページ内には限度額を確認するページがありますので、そのページで確認をすることができるんです。

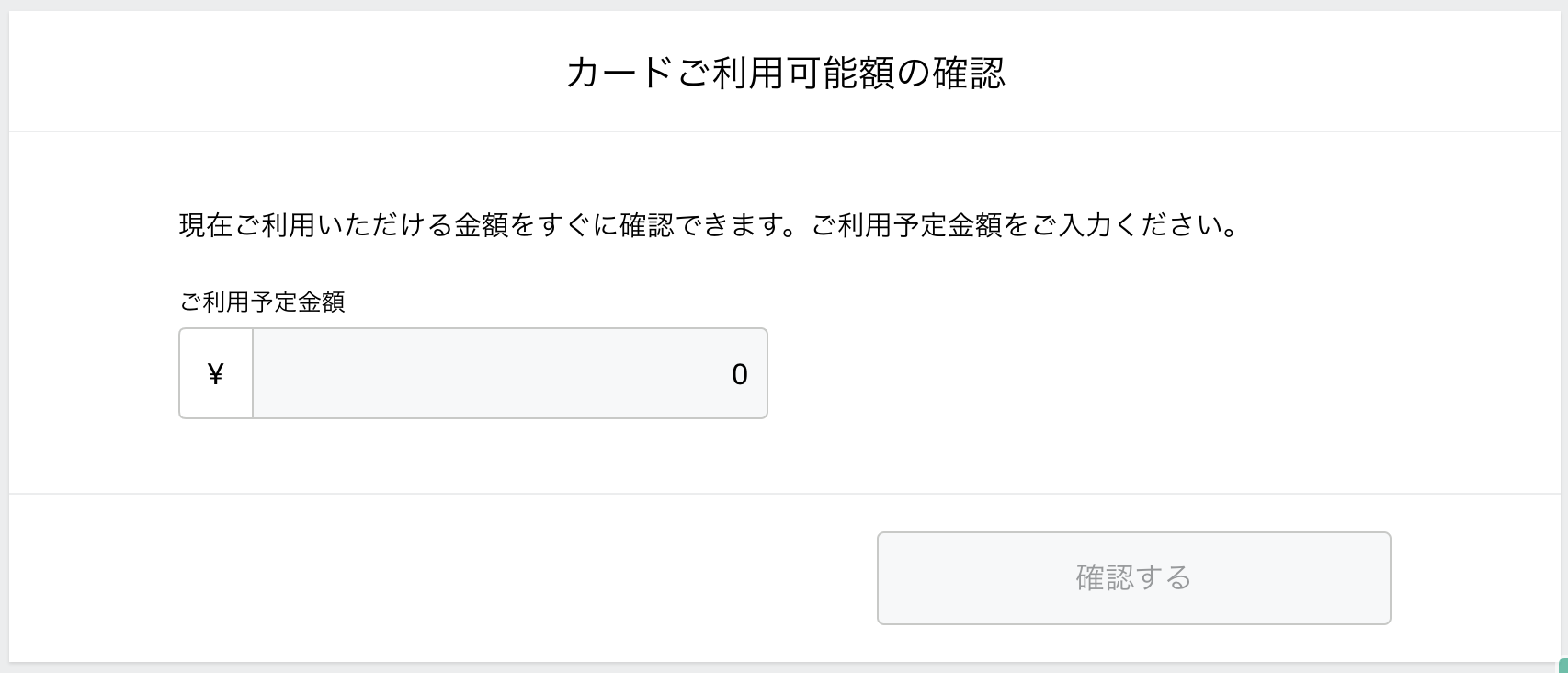

1つの例として、あなっさんが使っているANAアメックスだと、、、

1.マイページにログイン

2.「カードご利用可能額の確認」をクリック

3.金額を入力(1日の利用回数に制限があるためやりすぎに注意)

4.利用可能かが表示される

ANAアメックスの場合、ここで表示される金額はアメックスに相談なしで自由に使える利用限度額になります。

表示された金額以上を使えないかを知りたい場合や、さらに詳しい限度額を知りたい場合にはアメックスに直接問い合わせをして確認をするようにしてくださいね。

このようにして、あなたの利用限度額を知ることができます。

カードを使うときに利用限度額を知っておくのは、とても大切なことですので「自分のANAカードの利用限度額がわからない・・・」という方は、一度調べてみてくださいね。

利用限度額が高いことのメリット・デメリット

では、利用限度額が高いとANAマイルを貯めるときに、どんなメリットがあるのか?

結論、限度額が高いとANAマイルが貯めやすくなります。

というのも、限度額が高いことで値段が高いものでもカード払いができるようになり、それだけポイントを大量に貯めることができるんです。

例えば、結婚式代で3,000,000円を支払うことになった場合、普通のクレジットカードの限度額であれば支払うことはできません。

しかし、限度額が設定されていないカードであったり、限度額を引き上げておいたりすることで、3,000,000円の結婚式代をカードで支払うことができるようになり、

3,000,000円×1%=30,000ポイント

「1ポイント=1マイル」で交換できるカードであれば、一発で30,000マイルを貯めることができてしまうんです。

30,000マイルというのは、国内や近場の海外の往復航空券を手に入れられるマイル数です。「このマイルで新婚旅行に・・・」ということもできちゃいますね!

※注:結婚式代をカード払いできるかは結婚式場によって違います。そのため、必ずしもカード払いできるかはわかりませんので、事前に必ず式場に確認するようにしてくださいね。

ですので、限度額が高いカードを使ったり、カードの限度額を引き上げたりすることで、よりマイルを貯めやすい環境を作ることができるんです。

ただし!限度額が高いことでのデメリットもあります。

それが「クレジットカードの使いすぎ」です。

クレジットカードは後日払いになるため、自分のお財布や貯金にあるお金よりも多くのお金を使うことができてしまいます。

そのため、お金の管理をするのが苦手な方だと、自分の持っているお金以上の限度額までお金を使ってしまい、後々で大変な目にあうことも・・・

最終的にカード破産・・・ということにならないためにも、限度額と自分の持っているお金の両方に気をつけながら、クレジットカードを使うようにしてくださいね。

利用限度額を引き上げる2つの方法

「毎月、限度額をオーバーしそうだから上げたい」

「たくさんお金を使う予定があるから、今月だけ限度額をアップさせたい」

このような方にANAカードの限度額を上げる方法を紹介していきます。

まず、限度額の上げ方としては次の2つのパターンがあります。

- 一時的な限度額のアップ

- 恒久的な限度額のアップ

「一時的な限度額のアップ」というのは、瞬間的に高い金額のカード払いをしたいときに使えます。

海外旅行や引っ越し、結婚式の費用など、そのタイミングだけカードの限度額を引き上げられれば良いときには、このパターンを選ぶと良いですよ。

ちなみに「一時」という期間はカード会社で違いますが、大体2週間~1ヶ月ほどだと考えておいてください。

短期的に限度額をアップさせ、期間が過ぎれば元に戻るので、比較的に限度額アップの審査に通りやすいです。

一方で、「恒久的な限度額のアップ」というのは、基本的なクレジットカードの限度額を変えることになります。

例えば、毎月のカード支払額が多く、「現在設定されている限度額では足りない。。。」という方は、このパターンを選ぶと良いですよ。

ただ、このパターンは長期的に限度額をアップさせることになるため、審査のハードルは高いものだと考えておいてください。

ちなみに限度額を引き上げるときには次の3つのポイントが審査されます。

- カードの利用実績(利用回数&利用額が多い方が良い)

- クレジットヒストリー(過去に支払い遅延などトラブルを起こしてないか?)

- 勤務先、持ち家の有無などの個人の基本状況

このように安定した収入の方が、過去にトラブルなく、何年もクレジットカードを使っていると限度額を引き上げてもらいやすいということですね。

逆に、アルバイトやフリーターなど安定した収入がなく、ほとんどカードを使ったことがない方が、急にカードの利用限度額を引き上げてもらうのはかなり難しくなります。

また、過去に支払いが滞った(=銀行でお金の引き落としができなかったなど)ことがある方は、限度額を引き上げの審査に通るのは、ほぼ無理だと考えた方が良いですね。

ANAカードを含め、クレジットカードの利用限度額の引き上げ方と、どのようなポイントで審査がされているのかを知っておき、実際に引き上げるときに役立ててくださいね。

限度額を引き上げる2つの方法

では、具体的にカードの限度額を引き上げるためにはどうすれば良いのか?

カードの利用限度額を引き上げる方法は「電話」と「インターネット」の2つの方法があります。

それぞれのやり方を簡単に解説しますね。

電話で限度額を引き上げる方法

まずは、電話で限度額を引き上げる方法を紹介します。

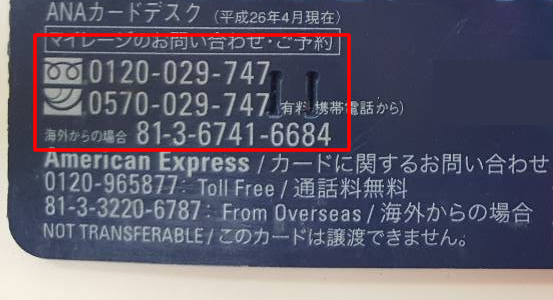

限度額を電話で引き上げるときには、クレジットカード会社のサービスセンターに電話をしてください。

電話番号はホームページでも調べることができますが、カードの裏面に書かれている番号に電話をした方が簡単です。

電話をかけたら、あとはオペレーターの指示に従って手続きを進めます。

このとき、オペレーターからは、

- ショッピングかキャッシングのどちらの限度額を引き上げたいか?

- 限度額の引き上げは一時的か?恒久的か?

- どれくらいの限度額を希望するか?

- 何の目的・理由で引き上げを希望するか?

- 他社でキャッシングなどをしていないか?

などが確認されますので、それぞれ答えるようにしてください。

5分もあれば、パパッと手続きを終わらせることができます

ちなみに、限度額を引き上げたいのであれば、適当に答えたり、嘘を言ってはダメです。例えば、

- 限度額の引き上げ額は必要な分だけにする

- 目的、理由はきちんと答える

- 他社でキャッシングをしているなら、正直と伝える

などが大切です。

特に「他社でキャッシングをしているか?」というのは、嘘を付いてもバレてしまいます。

「でも、他の会社でお金を借りている情報なんて調べられないんじゃないの?」と思うかもしれません。

しかし、カード会社を含め、各金融機関は「信用情報機関」というところで「お金を借りているか?」「住宅ローンなど各種ローンはあるか?」などを調べることができます。

そのため嘘を付いても100%バレてしまうんです。

もちろん、限度額を引き上げるための審査には落ちてしまいます。

ですので、限度額の引き上げをするときの審査では、決して嘘はつかず、質問に対して、正確に答えるようにしてくださいね。

インターネットで限度額を引き上げる方法

最近はインターネットでも限度額を引き上げることができます。

具体的には、限度額を引き上げたいクレジットカード会社のホームページから手続きをすることができます。

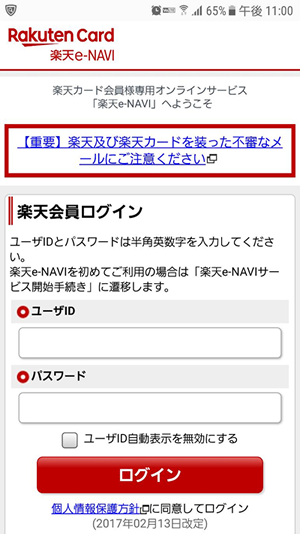

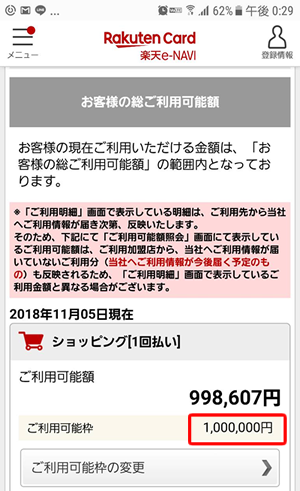

参考例として、あなっさんが持っている楽天カードで紹介します。

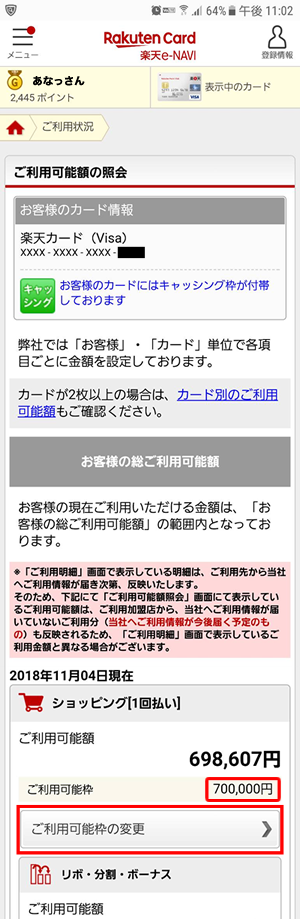

1.まずはマイページ(楽天e-NIVIS)」にログインする

2.利用可能額の横にある「詳細」をクリック

3.「ご利用可能枠の変更」をクリック

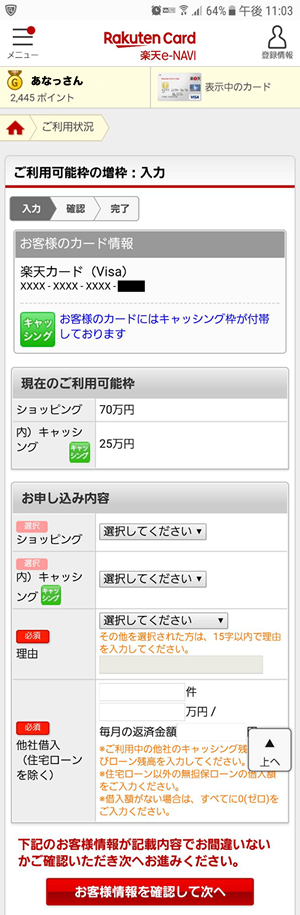

4.お申し込み内容を入力(必ず正確に書くこと)

→入力後に「お客様情報を確認して次へ」をクリック

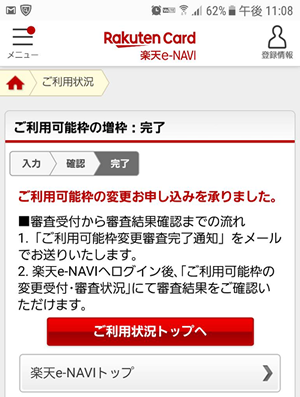

5.入力した情報を確認し、問題がなければ「申し込む」をクリック

6.申し込み完了画面が表示される

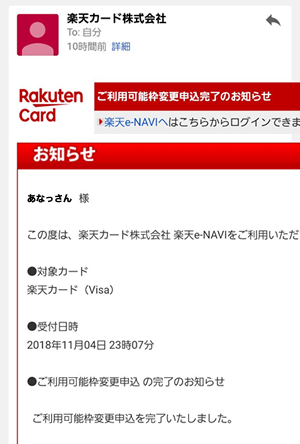

7.申し込み完了後には、メールも届きます

8.審査完了後にメールが届く

9.審査結果が表示され、限度額が変更される

このような流れで、限度額アップの手続きができます。

手続きにかかる時間としては、こちらも5分程度ですね。

ただし、クレジットカードのなかには、インターネットで限度額の引き上げを申し込めないこともあります(電話のみということです)

ですので、インターネットでクレジットカードの限度額を引き上げたい場合は、事前にインターネットからでも手続きができるのかを確認しておいてくださいね。

ちなみに審査完了までには、最短1日〜1週間程度になります。

・・・とはいえ、限度額の引き上げの審査を受けた翌日(1日後)に、必ず審査結果がわかるというわけではありません。

ですので、手続き5分程度で終わりますので、カードを使う直前に限度額アップの申し込みをするのではなく、なるべく早めに申し込み&審査を受けるようにしてくださいね。

最終手段は「デポジット」で一時的な限度額を上げる!

「限度額の審査に通るか不安、、、でも、なんとかしてカードの限度額を上げたい。。。」

このような場合、最終手段として「デポジット」をすることで、一時的に限度額を上げることもできます。

「デポジット」とは、日本語で訳すと「保証金」「預かり金」という意味。

クレジットカードは、カード払いをする前に、先にカード会社にお金を預ける(=デポジット)ことで、カードの限度額を引き上げることができるんです。

例えば、利用限度額が50万円のANA JCBカードを使っており、どうしても100万円分のカード払いをしたいのであれば、先に100万円をクレジットカード会社に預けることで、一時的に限度額を上げることができます。

デポジットによる限度額を上げる方法は簡単で、

- カードの裏面に書かれている電話番号に電話

- 理由を伝え、カード支払い予定の金額を事前に振り込みたいと伝える

- カード会社から、お金を振込む口座情報を教えてもらう

- 指定の口座にお金を振り込む

- 入金確認後に、カード会社から連絡が入る

- カード払いができるようになる

このような手順で、デポジットによる限度額の引き上げができます。

デポジットで限度額を引き上げるときの条件としては、事前に支払い相当額の現金が必要になるということです。

つまり、前もってお金を用意するというハードルを越えられるかが鍵。

条件をクリアできるのであれば、デポジットによる限度額の引き上げをお願いすることをオススメしますよ。

ただし、ごく稀にデポジットによる限度額の引き上げができない会社もあります。

ですので、限度額を引き上げたい場合には、まずカード会社にデポジットが可能かを相談してみてくださいね。

利用限度額が高いANAカードで選ぶならコレ!

最後に、限度額でANAカードを選ぶ場合、どのカードが良いのかを解説しますね。

ANAカードの場合も、他のクレジットカードと同じで、基本的にはカードのグレードによって限度額が変わってきます。また、カードのグレードや限度額が高いと、入会のための審査や年会費などの条件も変わってきますので気をつけてください。

ANAカードのグレードごとに、特徴をわかりやすくまとめたのが次の表です。

| カードの種類 | 限度額 | 審査難易度 | 年会費 |

|---|---|---|---|

| 一般 | 低 | 低 | 低 |

| ANAアメックス | 中 | 中 | 低 |

| ワイド・ワイドゴールド | 中 | 中 | 中 |

| ANAアメックス・ダイナース | 高 | 高 | 高 |

このようにカードごとに限度額・審査の通りやすさは違いますので、上記の表を参考にしながら、どのANAカードを手に入れるかを考えてください。

例えば、限度額を気にせず使いたいのであれば、ANダイナースカードやANAアメリカンエキスプレス・ゴールド・カードを選べば間違いありません。

ただし、これらのカードは入会のための審査も厳しく、年会費も結構な値段になってしまいます。あなっさんのお財布事情では絶対持てません(涙)

そのため、あなっさんの経験から考えるのであれば、普通に生活費などで支払うレベルであれば、一般カードを選ぶことをオススメします。

そして、「どうしても、このタイミングだけは限度額を上げて、カード払いをしたい・・・」というときにだけ、限度額を引き上げればOKです。

ですので、普通に生活費などの支払いで、毎月コツコツANAマイルを貯めたいのであれば、ANAのソラチカカードやANA VISAカードを選ぶことをオススメしますよ。

まとめ 〜クレジットカードの限度額を引き上げる方法〜

このページではANAカードの利用限度額を引き上げる方法を解説しました。いかがでしたか?

ANAカードをはじめ、クレジットカードには利用限度額が決まっており、その金額までしかカード払いはできません。

そして、この利用限度額は、カード会社に相談することで引き上げることもできます。

限度額の引き上げるときには「一時的」と「恒久的」の2つのパターンがあり、一時的に引き上げる方が審査にも通りやすいです。

具体的な引き上げ方法としては「電話」と「インターネット」の2通りの方法があり、どちらも5分程度で引き上げの手続きができます。

ただし、限度額を引き上げられるかは、カード会社の審査に通らないといけません。

ですので、どうしても一時的に限度額をアップさせたいのであれば、事前にカード会社にお金を預けておく「デポジット」を使うことをオススメしますよ。

このようにANAカードの限度額を引き上げることはできます。

事前に大きな金額のカード払いをすることがわかっているのであれば、これらの方法で限度額をアップさせて、より多くのポイント(=ANAマイル)を貯めるようにしてくださいね。

ANAマイルを貯めて、タダで航空券を手に入れたいなら、ANAカードがオススメ!